Sau một thập kỷ tăng trưởng mạnh mẽ, chính phủ Trung Quốc đang tiến hành một cuộc chiến toàn diện về nợ, tờ Nikkei Asian Review viết.

Ngân hàng Cẩm Châu đã huy động được hơn 5 tỷ USD thông qua “các sản phẩm quản lý tài sản”.

Cách đây 2 năm, ngân hàng Cẩm Châu niêm yết trên sàn chứng khoán Hong Kong với tình hình tài chính rất xấu. Ngân hàng này đã phát hành 34 tỷ nhân dân tệ (5,36 tỷ USD) “sản phẩm quản lý tài sản” (các sản phẩm đầu tư lợi suất cao đi kèm rủi ro cao do ngân hàng phân phối và thường là rót tiền vào các tài sản kém thanh khoản và rất rủi ro – pv) và có khoản vay 9 tỷ NDT từ một con nợ giấu tên đang bị các nhà quản lý Hong Kong điều tra.

Theo Nikkei Asian Review, Cẩm Châu cũng giống nhiều ngân hàng khác ở Trung Quốc với những khoản nợ khổng lồ, đang bị lãnh đạo Trung Quốc tại Bắc Kinh quyết tâm dọn sạch.

Nỗ lực của chính phủ Trung Quốc

Sau một thập kỷ tăng trưởng mạnh mẽ, chính phủ Trung Quốc đang tiến hành một cuộc chiến toàn diện về nợ. Vào tháng 12/2017, Chủ tịch Tập Cận Bình nói cắt giảm nợ là một trong những “trận chiến quan trọng” của Bắc Kinh trong ba năm tới, cùng với việc giảm ô nhiễm và nghèo đói.

Chính phủ Trung Quốc truy quét gắt gao khu vực ngân hàng “ngầm”, đồng thời kìm hãm các tập đoàn lớn dùng vốn vay để mua tài sản trên khắp thế giới như Tập đoàn Bảo hiểm Anbang, HNA và Dalian Wanda.

Ngày 23/2, người sáng lập Anbang – Wu Xiaohui bị buộc tội gian lận và tham ô, chính phủ đã chính thức tiếp quản Anbang.

Những nỗ lực mạnh mẽ của chính phủ cho thấy quyết tâm của Bắc Kinh trong việc thanh lọc hệ thống tài chính đang gặp quá nhiều rủi ro. Quá trình này đã giúp giảm bớt lo ngại rằng núi nợ của Trung Quốc sẽ tạo ra một cuộc khủng hoảng toàn diện giống như cuộc khủng hoảng tài chính toàn cầu năm 2008 hay châu Á năm 1997.

Tuy nhiên, nỗi lo vẫn chưa được dập tắt hoàn toàn. Một trong những lo ngại là về quy mô nợ quá lớn của Trung Quốc. Theo UBS ước tính, nó chiếm tới 272% GDP vào cuối năm 2017. Ngoài ra, những hậu quả không lường trước từ nỗ lực kiềm chế món nợ của chính phủ cũng là điều đáng lo ngại.

Đầu tư trực tiếp của Trung Quốc tại Bắc Mỹ năm ngoái giảm 35% do đợt truy quét mua bán tài sản cố định như khách sạn hạng sang, đội bóng hay thậm chí là các hãng phim Hollywood.

Nhiều doanh nghiệp nhỏ của Trung Quốc dựa vào hệ thống ngân hàng vô hình cũng đã bị kiểm soát chặt chẽ.

Tác động ngược của cuộc truy quét

“Hiệu quả của việc tăng cường giám sát đã ngăn chặn bớt rủi ro trong lĩnh vực tài chính nhưng lại bắt đầu tác động đến việc cung cấp tín dụng cho nền kinh tế”, Michael Taylor, Giám đốc tín dụng khu vực châu Á – Thái Bình Dương tại Moody’s Investors Service, cho biết.

Việc thắt chặt là lý do chính khiến các nhà phân tích đã hạ dự báo tăng trưởng của Trung Quốc từ mức 6,9% trong năm ngoái xuống còn 6,6% và 6,7% trong năm nay, ngay cả khi các đơn hàng xuất khẩu khởi sắc sau đợt hồi phục toàn cầu.

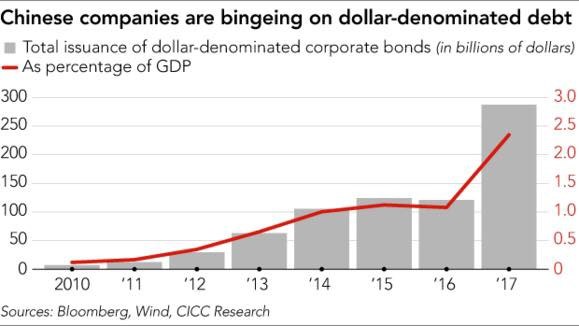

Các công ty Trung Quốc đang đổ dồn vào nợ USD. Nguồn: Nikkei.

Ngay cả khi Trung Quốc thắt chặt kiểm soát các hoạt động cho vay, nhiều công ty lại tìm cách khác. Một số trong đó, đặc biệt là trong các lĩnh vực không được ưu tiên như bất động sản, đang đổ tiền thị trường trái phiếu USD, nhằm tránh các yêu cầu khắt khe cùng lúc tận dụng sức mạnh gần đây của đồng NDT. Điều này cũng mang rủi ro nếu đồng NDT yếu đi một lần nữa.

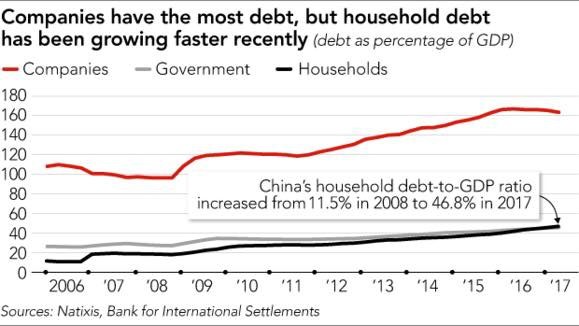

Nợ hộ gia đình đang tăng lên nhanh chóng khi người dân gần đây đang có xu hướng thế chấp và vay mượn để mua hàng hóa hay dịch vụ. Điều này có mối liên hệ chặt chẽ với thế giới tài chính mạng đang phát triển nhanh nhưng ít bị kiểm soát.

Nhà chức trách đặt ra một số hạn chế đối với một nhóm công ty trong mảng này vì lo ngại nhiều khách hàng đang vay tiền từ người này để trả cho người khác, tạo ra một chuỗi mắt xích liên kết yếu.

Vay nhiều nhất là doanh nghiệp nhưng nợ hộ gia đình cũng đang tăng nhanh. Nguồn: Nikkie

Hồi chuông cảnh báo

Ngày nay, nền kinh tế Trung Quốc có vẻ vững chắc, sợ rằng nó sẽ châm ngòi cho một cuộc khủng hoảng toàn diện như trước đây.

Giữa tháng 1, trong một cuộc phỏng vấn, Guo Shuqing (Chủ tịch Ủy ban Giám sát ngân hàng Trung Quốc CBRC) cho biết mức nợ xấu tăng cao, quản lý rủi ro kém và ngân hàng bóng có thể dẫn đến một hậu quả không thể lường trước được.

“Chúng tôi cần tập trung vào việc giảm tỷ lệ nợ của các công ty, hạn chế đòn bẩy hộ gia đình, kiểm soát chặt chẽ các sản phẩm tài chính đa ngành và tiếp tục tháo dỡ ngân hàng ngầm”, ông nói thêm.

“Hiện tại, rủi ro tổng thể của hệ thống tài chính trong nước có thể kiểm soát được, nhưng ngành tài chính vẫn đang trong giai đoạn lộn xộn do nhiều yếu tố và vẫn đang đối mặt với một tình huống khó khăn”.

Guo Shuqing, Chủ tịch Ủy ban điều tiết ngân hàng Trung Quốc, cảnh báo rằng ngân hàng ngầm, quản lý rủi ro kém và mức nợ xấu đang gia tăng đe dọa sẽ tạo ra một sự kiện “thiên nga đen”.

Lợi suất trái phiếu chính phủ 10 năm của Trung Quốc hiện ở mức 4%, so với mức thấp 2,6%. Năm ngoái, 700 vụ việc nợ với giá trị 600 tỷ nhân dân tệ đã bị trì hoãn hoặc hủy bỏ, theo Moody’s.

Những lỗ hổng tồn đọng

Thế giới tài chính Internet đang bùng nổ đã làm thay đổi tất cả. Không lâu trước đây, quy định đưa ra khuyến khích sự đổi mới: tạo điều kiện cho các công ty non trẻ cho vay các doanh nghiệp vừa và nhỏ, các ngân hàng quốc doanh như Ngân hàng Công thương Trung Quốc không cho phép hộ gia đình vay vốn. Nhưng cuối tháng 10/2017, người cho vay ngang hàng chiếm 1,2 nghìn tỷ NDT trong dư nợ, đòn bẩy tài chính hộ gia đình tăng gấp đôi từ 2008 đến quý 3/2017.

Khoảng 13% thu nhập hộ gia đình sẽ trả hết nợ đã tăng lên trong “một tín hiệu đáng báo động về áp lực dòng tiền gia tăng đối với các hộ gia đình như kết quả của việc vay tín dụng tiêu dùng nhiều hơn”, Bedford của UBS nói. “Mặc dù bắt đầu từ một mức độ rất thấp, đòn bẩy hộ gia đình của Trung Quốc đã bắt kịp nhanh chóng trong những năm gần đây”.

Khi đối mặt với việc đưa ra bằng chứng gian lận, mô hình Ponzi và lo sợ về một vòng tròn nợ mới, các nhà quản lý đang thắt chặt sự kìm kẹp của họ đối với những người cho vay trực tuyến mới.

Số người cho vay ngang hàng có thể gần như giảm đi một nửa so với mức đỉnh khoảng 3.500. Ví dụ nổi tiếng nhất là Ezubao, mà các nhà quản lý đóng cửa vào năm 2016 và đã thu hút khoảng 900.000 nhà đầu tư.

Cuộc khủng hoảng tài chính tiếp theo sẽ không “Made in China”?

Tại hội nghị Nikkei Asia 300 hồi tháng 1, Jonathan Larsen, Giám đốc của Ping An Insurance ở Thâm Quyến, đã nói về cách công ty này quản lý rủi ro tín dụng trong thế giới mới này.

Để tránh rủi ro mà người vay tiền vay từ công ty chỉ để trả nợ người khác, Ping An đã đầu tư thời gian để xem xét dữ liệu về điện thoại thông minh và thói quen WeChat của khách hàng.

Hầu hết công ty tài chính Internet nhỏ không có mức độ quản lý rủi ro tinh vi như Ping An, tạo ra thế tiến thoái lưỡng nan cho các nhà quản lý. Với quá nhiều hoạt động vay đã lưu thông qua hệ thống tài chính Internet, một số lo lắng về những thiệt hại tiềm tàng mà một cuộc truy quét có thể gây ra. Chỉ cần một sai lầm của các nhà quản lý cũng có thể gây ra hoảng loạn và ảnh hưởng đến các doanh nghiệp tài chính chất lượng cao.

Các nhà điều hành đã đối mặt với tình hình như vậy vào năm ngoái khi họ đối đầu với Anbang. Sau khi họ cấm các công ty bảo hiểm phát hành các sản phẩm quản lý tài sản cải trang thành chính sách bảo hiểm, các nhà quản lý bị buộc phải đảo ngược khi họ nhận ra rằng nếu Anbang không thể tự hoạt động kiếm lời, nó sẽ sụp đổ – gây ra một chuỗi các vấn đề lớn hơn.

Cho đến nay, chính phủ và các nhà quản lý Trung Quốc phủ định những lo ngại từ bên trong và bên ngoài đồng thời khẳng định rằng cuộc khủng hoảng tài chính tiếp theo sẽ không xảy ra ở Trung Quốc.

Theo Zing News

Bạn nên xem thêm

Nhà sáng lập Huawei không muốn Trung Quốc trừng phạt Apple

Nhà sáng lập Huawei không muốn Trung Quốc trừng phạt Apple Năm nào cũng lỗ, không ngại quay lưng với Alibaba, công ty này vẫn trở thành đế chế ship đồ ăn “khủng” nhất Trung Quốc

Năm nào cũng lỗ, không ngại quay lưng với Alibaba, công ty này vẫn trở thành đế chế ship đồ ăn “khủng” nhất Trung Quốc Ngành nào tạo ra nhiều tỷ phú mới trong một năm qua?

Ngành nào tạo ra nhiều tỷ phú mới trong một năm qua? Huawei chính thức khởi kiện Chính phủ Mỹ, vì lệnh cấm sử dụng các thiết bị viễn thông của Huawei

Huawei chính thức khởi kiện Chính phủ Mỹ, vì lệnh cấm sử dụng các thiết bị viễn thông của Huawei Huawei – Khởi điểm của cuộc chiến lâu dài

Huawei – Khởi điểm của cuộc chiến lâu dài Nhiều đối tác của Apple đẩy nhanh kế hoạch rời Trung Quốc

Nhiều đối tác của Apple đẩy nhanh kế hoạch rời Trung Quốc